Afficher les titres Masquer les titres

- Les automates nouvelle génération : une innovation technologique au cœur de la transformation bancaire

- Pourquoi la disparition des distributeurs traditionnels est inévitable : les enjeux économiques et sociétaux

- Les alternatives concrètes qui remplaceront les distributeurs de billets en France

- Les défis et opportunités liées à la disparition des distributeurs classiques

Le paysage bancaire français s’apprête à vivre une transformation majeure avec la disparition des distributeurs automatiques de billets traditionnels d’ici la fin de l’année 2025. Alors que les machines classiques, présentes dans presque toutes les rues et agences, s’effacent progressivement, une nouvelle génération d’automates plus performants et multifonctions s’apprête à prendre leur place. Ce changement, orchestré par un consortium bancaire réunissant des acteurs comme Société Générale, Crédit Agricole et Banque Populaire, illustre une adaptation profonde aux nouvelles habitudes de paiement, à la fois dans les zones urbaines et rurales. Cette révolution silencieuse touche aussi des banques en ligne reconnues telles que Monabanq, Boursorama et Hello Bank qui participent à redéfinir l’accès aux espèces et services financiers. Comment ces automates nouvelle génération fonctionnent-ils ? Quelles sont les raisons derrière ce changement rapide et radical ? Et surtout, comment les Français vont-ils vivre cette évolution essentielle à leur quotidien ? Ce dossier complet vous invite à découvrir en détail la fin d’une époque et le début d’une autre, riche en innovation et opportunités.

Les automates nouvelle génération : une innovation technologique au cœur de la transformation bancaire

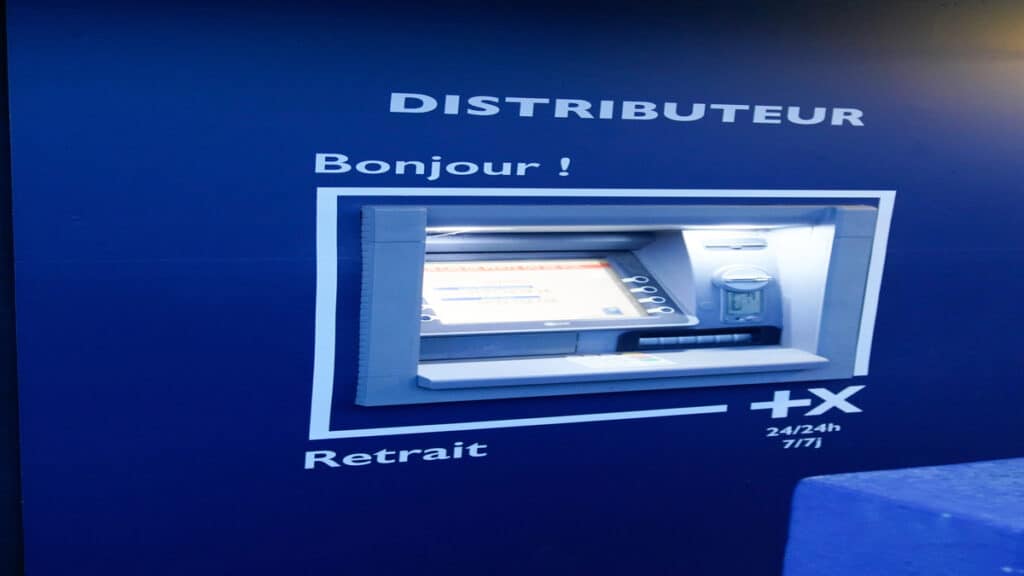

Depuis plusieurs années, la demande pour les services bancaires évolue en parallèle avec les nouvelles technologies. Les distributeurs automatiques de billets (DAB) traditionnels montrent leurs limites face aux usages modernes qui réclament plus de rapidité, de sécurité et de commodité. Fin 2023, une vaste opération pilotée par la société des services fiduciaires a initié la modernisation de plus de 1 000 sites à travers la France, avec l’ambition d’installer 3 000 automates améliorés d’ici fin 2025. Ces machines intègrent des fonctionnalités jusqu’ici inédites, facilitant non seulement les retraits mais aussi les dépôts d’espèces et de chèques, la gestion de comptes et même la recharge de cartes de transports.

Les automates nouvelle génération proposent une interface familière, inspirée des anciens DAB, afin d’éviter tout choc à l’utilisateur mais apportent des innovations majeures comme la reconnaissance faciale et l’assistance vocale. Le nouveau système baptisé « cash services » permet à des banques telles que Société Générale, BNP Paribas et Crédit Mutuel de collaborer pour mutualiser leurs réseaux et offrir un service plus fluide, là où la concurrence était jusqu’alors forte. Ces collaborations inédites rappellent l’importance de l’accès universel à l’argent liquide, même dans les zones isolées.

Un exemple concret de cette révolution est visible dans les zones rurales où certaines communes souffraient d’un désert bancaire. Grâce à ces machines, des milliers de retraits et dépôts seront désormais possibles 24h/24 et 7j/7, réduisant ainsi la fracture territoriale. Ces automates sont pensés pour traiter jusqu’à 3 000 opérations mensuelles, assurant un flux fluide et sécurisé, bénéfique pour les usagers comme pour l’économie locale. Banque Populaire et Banque Postale, notamment, renforcent ainsi leur présence dans des zones autrefois oubliées. Cette modernisation s’accompagne d’un travail sur la sécurité, avec des systèmes avancés de lutte contre les fraudes.

Une réponse adaptée aux besoins actuels des consommateurs

La montée en puissance des paiements par carte, via des solutions comme Lydia, Revolut ou N26, avait laissé penser à certains la disparition programmée de la gestion d’argent liquide. Pourtant, selon des études récentes, l’argent en espèces reste largement utilisé, en particulier pour les petites transactions et dans les secteurs où les paiements numériques ne sont pas toujours accessibles. Les automates nouvelle génération répondent donc à cet équilibre en proposant une expérience plus complète.

ArgentBlocage imminent des virements bancaires en France : ce que vous devez savoirCes dispositifs permettent aux clients d’effectuer des dépôts de chèques en trente secondes, de retirer de l’argent sans frais hors réseau et même de réaliser certaines opérations habituellement réservées à un conseiller. Crédit Agricole et Société Générale le confirment dans des rapports : l’intégration de fonctions multitâches dans les automates améliore nettement la satisfaction client, notamment chez les populations les plus éloignées des agences.

Pourquoi la disparition des distributeurs traditionnels est inévitable : les enjeux économiques et sociétaux

Le contexte économique favorable à l’émergence des nouvelles machines repose sur plusieurs constats. Depuis dix ans, la baisse de plus de 20 % du nombre de distributeurs traditionnels en France pointe vers une évolution naturelle diminution des DAB classiques en raison de l’explosion des paiements dématérialisés. Cette dynamique est accélérée par la fermeture progressive des agences bancaires dans certaines régions, laissant un vide qui doit être comblé par d’autres moyens.

Les banques françaises comme Banque Populaire, Crédit Agricole ou Banque Postale sont mises face à un dilemme : Adapter leur offre en innovant ou perdre leur clientèle, notamment familiale et rurale, fidèle à l’utilisation d’espèces. Ces établissements choisissent la première option, non sans risques puisque déployer un réseau commun d’automates demande des investissements importants et une gestion logistique sophistiquée.

Du point de vue sociétal, cette transition provoque un débat essentiel autour de l’accessibilité bancaire. Dans certains départements ruraux, le retrait de DAB avait généré une fracture économique et sociale. Avec la montée en puissance d’automates plus polyvalents, ce risque sera en partie contrecarré, même si la formation des usagers reste cruciale pour éviter les exclusions numériques.

Les acteurs bancaires et élus locaux saluent ce déplacement du dispositif, le voyant comme un moteur de revitalisation sociale. Ces automates font entrer la banque dans une ère où le service est redéfini : plus agile, plus complet et surtout accessible à toutes heures, tout en conservant la familiarité des interfaces qui rassure.

Un impact sur les services bancaires et la relation client

L’évolution vers des automates multifonctions a un impact direct sur la relation entre banques et clients. D’un côté, la disparition des DAB signifie moins de passages physiques en agences, pénalisant particulièrement les conseillers et agents dédiés aux opérations courantes. En revanche, cette dématérialisation permet aux équipes bancaires de concentrer leurs compétences sur un accompagnement personnalisé. Les clients peuvent bénéficier d’un vrai conseil, plus qualifié, loin des simples opérations transactionnelles.

ArgentLivret A : les raisons d’un effondrement inévitable de son taux d’intérêt en aoûtBanques en ligne telles que Boursorama et Monabanq développent également des services numériques couplés à ces automates pour conserver cet équilibre entre innovation et proximité. L’intégration de fonctionnalités connectées dans les bornes facilite ainsi un pont entre le digital et le physique, renforçant la satisfaction d’une clientèle toujours plus demandeuse d’efficacité.

Les alternatives concrètes qui remplaceront les distributeurs de billets en France

Face à l’arrêt des DAB traditionnels, les banques mettent en place une gamme d’alternatives pour assurer le maintien d’un accès aisé aux espèces et à d’autres services essentiels. Les automates nouvelle génération, nommés également « cash services », jouent ici un rôle central, grâce à leur polyvalence. Des banques comme Crédit Agricole, Société Générale ou Banque Postale investissent lourdement dans ces machines, tandis que les challenger tels que Lydia, Revolut ou N26 misent sur des applications mobiles innovantes pour compléter et diversifier les modes de retrait.

Outre les fonctions habituelles de retrait, dépôt d’espèces et de chèques, ces automates permettent désormais une recharge rapide de cartes de transport, ou le paiement de factures, services longtemps attendus par les utilisateurs français. Cette multifonctionnalité répond aux enjeux du quotidien, en particulier pour les personnes éloignées des centres urbains.

Des collectivités territoriales s’associent aussi à ces programmes, favorisant l’installation de ces bornes dans les lieux publics stratégiques : centres commerciaux, gares, mairies ou espaces culturels. Les zones sans agence bancaire bénéficient d’une couverture opérationnelle sans précédent, valorisant aussi la fréquentation et le développement local.

Pour découvrir ces nouveautés plus en détail, de nombreux articles et études approfondies sont accessibles sur des plateformes comme adpc-77.fr ou journaldugeek.com.

Focus sur les banques digitales et leur rôle dans l’écosystème de demain

Les banques en ligne connaissent une croissance continue grâce à leur simplicité et leur réactivité. Boursorama, Monabanq, et Hello Bank proposent des services 100 % dématérialisés mais adossés à des partenariats stratégiques qui leur permettent d’accéder au réseau des automates physiques. Cette hybridation leur donne un avantage concurrentiel non négligeable, surtout dans un contexte où la présence physique devient moins systématique.

ArgentSeniors : découvrez comment profiter de cette aide précieuse pour les petites retraitesDes applications comme celles de Lydia, Revolut et N26 complètent parfaitement cette offre en proposant par exemple des retraits sans carte via smartphone ou des notifications instantanées lors des opérations. Les usagers peuvent ainsi gérer leur budget de façon plus intuitive et sécurisée.

Cette complémentarité illustre l’ambition des banques françaises et des fintechs européennes : accompagner l’utilisateur partout, en mettant l’accent sur la rapidité, la simplicité et la sécurité. Le modèle bancaire français d’ici peu reposera moins sur la force du réseau physique classique que sur une alliance innovante entre technologie et service client personnalisé.

Les défis et opportunités liées à la disparition des distributeurs classiques

Il serait naïf de penser que la transition vers les automates de nouvelle génération se fasse sans accrocs. Plusieurs défis majeurs sont identifiés, notamment en matière d’accessibilité pour les populations âgées, précaires ou peu familières avec le numérique. Ces utilisateurs parfois méfiants doivent être accompagnés via des formations spécifiques et des services d’aide dédiés.

Pour cela, les banques comme Banque Populaire, Crédit Agricole et Banque Postale se sont engagées dans un plan de soutien à l’inclusion financière. Sensibilisation, tutoriels, assistance renforcée… autant d’actions qui doivent permettre d’éviter la fracture numérique et sociale au sein de la population française.

Par ailleurs, la sécurité reste une priorité absolue. Les innovations comme la reconnaissance faciale et l’assistance vocale participent à renforcer la lutte contre les fraudes, mais suscitent aussi des questionnements liés à la vie privée. La transparence et la confiance restent des enjeux déterminants pour cette transition.

Enfin, cette évolution constitue une opportunité pour dynamiser l’économie locale par la création de nouveaux pôles d’activité autour des automates. Ces points deviennent souvent des lieux de rendez-vous sociaux, favorisant l’implantation de commerces et services, renforçant une dynamique positive souvent attendue dans les zones périphériques.

ArgentLes transactions immobilières à plus de 10 millions s’élèvent dans cette région inattendue…Pour ceux qui souhaitent suivre cette actualité en profondeur, des articles tels que ceux présents sur capital.fr ou lanouvellerepublique.fr proposent analyses et enquêtes détaillées.

Vers une banque plus humaine grâce à la technologie ?

Cet ajustement entre automatisation et proximité client démontre que l’innovation peut être un vecteur d’humanité. En déléguant les opérations simples aux automates, le personnel bancaire se consacre davantage à l’écoute et aux conseils personnalisés.

Ce nouvel écosystème encourage aussi une meilleure maîtrise des outils numériques, qu’il s’agisse des banques historiques ou des établissements digitaux comme Boursorama et Monabanq. Cette transition symbolise un équilibre inédit entre tradition et modernité, au bénéfice d’un public plus large et diversifié.