Afficher les titres Masquer les titres

Crédit immobilier : Durées de 15, 20 et 25 ans

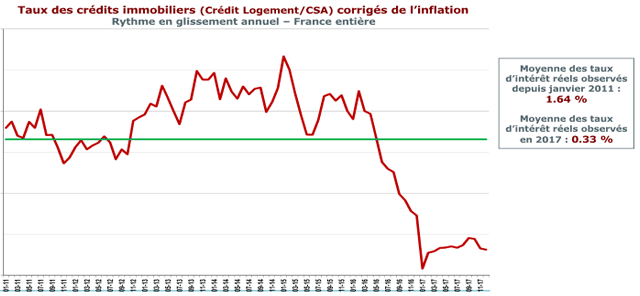

Actuellement, les taux de crédit immobilier sont en baisse, mais cette réduction n’est pas uniforme selon la durée du prêt. En septembre, les taux réels étaient de 3,45% sur 15 ans, 3,53% sur 20 ans et 3,67% sur 25 ans. Selon l’Observatoire Crédit Logement CSA, les prêts de longue durée (20 et 25 ans) ont connu une baisse plus marquée, avec une diminution de 76 points de base, contre seulement 65 points pour les prêts sur 15 ans. De plus, la compétition accrue entre les prêteurs est un facteur clé qui pourrait faire descendre les taux encore plus bas, potentiellement jusqu’à 3% d’ici la fin de l’année.

Depuis plusieurs mois, les taux de crédit immobilier connaissent une tendance à la baisse, offrant ainsi de nouvelles opportunités aux futurs emprunteurs. Cet article s’intéresse spécifiquement aux durées de prêt de 15, 20 et 25 ans, afin de déterminer laquelle d’entre elles profite le plus de cette dynamique. Grâce à une analyse approfondie des taux pratiqués par les banques, nous mettrons en lumière les fluctuations récentes et vous fournirons des informations clés pour faire le meilleur choix.

État des lieux des taux actuels sur 15, 20 et 25 ans

La situation actuelle des taux de crédit immobilier est marquée par une baisse significative depuis le début de l’année. Cette tendance a été principalement stimulée par les décisions de la Banque Centrale Européenne, qui ont conduit à une diminution des taux de l’ordre de 0,5 point en moyenne. En septembre, selon les données fournies par des courtiers comme Cafpi, les taux se sont établis à des niveaux intéressants : 3,45% sur 15 ans, 3,53% sur 20 ans et 3,67% sur 25 ans.

L’analyse des taux pratiqués par différentes banques met en lumière une disparité notable, en fonction de la durée choisie. À titre d’exemple, au début d’octobre, les taux moyens sur 15 ans étaient fixés à 3,55% chez Empruntis, tandis que Meilleurtaux proposait 3,32% et Vousfinancer 3,30%. Pour les prêts de 20 ans, les taux variaient également, atteignant 3,65% chez Empruntis et 3,38% auprès de Meilleurtaux. Concernant le crédit sur 25 ans, les taux étaient fixés à 3,80% par Empruntis et à 3,49% par Meilleurtaux.

Les avantages des prêts de longue durée

Il est intéressant de noter que, bien que les taux de crédit soient en baisse, cette évolution n’est pas uniforme sur toutes les durées de prêt. En effet, des études récentes menées par l’Observatoire Crédit Logement et CSA indiquent que ce sont principalement les prêts à long terme, soit ceux de 20 et 25 ans, qui ont bénéficié des plus importantes baisses, avec une diminution de 76 points de base, contre 65 points pour les prêts de 15 ans.

Crédit immobilierImmobilier 2025 : ce que personne ne vous dit sur l’achat dans le neuf (et pourquoi c’est une mine d’or)Puisque les prêts à plus long terme sont très demandés, ils suscitent une concurrence accrue parmi les prêteurs. Cette dynamique est favorable aux emprunteurs, car cela leur permet de potentiellement négocier de meilleures conditions. De surcroît, opter pour un prêt de 25 ans peut offrir une mensualité plus légère en raison de l’étalement des remboursements, ce qui peut être un véritable atout pour ceux qui souhaitent préserver leur pouvoir d’achat.

Analyse des tendances de taux sur 15, 20 et 25 ans

L’évolution des taux au cours des derniers mois a été marquée par des fluctuations. Alors qu’il y a quelques mois, le taux moyen des crédits immobiliers s’établissait encore autour de 4,20%, il a progressivement reculé pour atteindre 3,65%. Ce recul rapide enregistré au premier semestre s’est fait avec une moyenne de 9 points de base par mois, avant de ralentir durant la période estivale.

La reprise de la demande en septembre a entraîné une modification des barèmes des établissements de crédit, amorçant ainsi une nouvelle phase de diminution des taux. En septembre, le taux moyen est tombé à 3,54%, soit une baisse supplémentaire de 7 points de base. Il est clair donc que la période estivale, traditionnellement plus calme sur le marché immobilier, a été suivie d’une reprise dynamique à l’automne.

Prédictions pour l’avenir

Les perspectives pour les fins d’année 2024 s’annoncent encourageantes. En l’absence de perturbations économiques majeures, l’observation montre que la reprise du crédit immobilier devrait se poursuivre. Les prêts immobiliers pourraient bien voir leurs conditions s’améliorer encore, avec des prévisions évoquant des taux pouvant descendre jusqu’à 3,20% voire 3% d’ici la fin de l’année. Ces conditions seraient favorables pour de nombreux futurs acheteurs souhaitant acquérir un bien immobilier.

Les emprunteurs qui se positionneront à ce moment pourront bénéficier de taux compétitifs sur tous les horizons de 15, 20 et 25 ans. En explorant les différentes options, il devient essentiel de prendre en compte que chaque emprunt présente ses spécificités, et qu’il est crucial de les évaluer en fonction de sa situation financière personnelle. Il est donc conseillé d’être attentif aux évolutions du marché, aux nouvelles offres de prêt et aux conseils des experts.

Conclusion : choisir la durée qui convient le mieux

Le choix de la durée de son prêt immobilier est d’une importance capitale. Qu’il s’agisse d’un emprunt sur 15, 20, ou 25 ans, il est impératif de bien comprendre les implications financières à chaque étape. En cette période de baisse des taux, les emprunteurs ont l’occasion de bénéficier de conditions intéressantes. Pour une décision éclairée, il convient d’évaluer non seulement les taux, mais aussi la nature de ses besoins et ses capacités de remboursement. Instruments tels que les simulateurs de prêt peuvent s’avérer d’une grande utilité pour établir la solution la plus adaptée à chaque situation individuelle.